imported>Baderm K Baderm verschob die Seite Endredaktion:Steuer, Herzogtum Bayern (Spätmittelalter) nach Publiziert:Steuer, Herzogtum Bayern (Spätmittelalter) |

imported>Baderm |

||

| Zeile 1: | Zeile 1: | ||

<span class="author-pretext">von</span> [[Autor:Esch, Claudia|Claudia Esch]] [[Autor::Esch, Claudia| ]] | <span class="author-pretext">von</span> [[Autor:Esch, Claudia|Claudia Esch]] [[Autor::Esch, Claudia| ]] | ||

Während moderne Staaten sich überwiegend aus Steuereinnahmen finanzieren, waren Steuern im Mittelalter lediglich eine von mehreren Säulen der Finanzierung von Herrschaft. Einnahmequellen wie Gebühren oder Gefälle spielten eine genauso große Rolle. Direkte Steuern, z.B. Vermögensabgaben, sind von indirekten Steuern, z.B. Verbrauchsabgaben, zu unterscheiden. Letztere sind auf der Ebene der Landesherrschaften erst ab dem 16. Jahrhundert von größerer Bedeutung. Die ersten Nachweise für Steuern in Bayern stammen aus dem 13. Jahrhundert. Dabei handelte es zunächst immer um außerordentliche Forderungen, die der bayerische Herzog in unregelmäßigen Abständen und zu besonderen Anlässen erhob. Die Landesherrn mussten diese frühen Steuern zudem fallweise mit den Untertanen aushandeln. Anfang des 14. Jahrhunderts lassen sich die Modalitäten der Steuererhebung in der "Schneitbacher Urkunde" (1302) und der "Ottonischen Handveste" (1311) erstmals genauer fassen. Beide Urkunden sind zentrale Dokumente für die Etablierung der Landsteuern und die Entstehung der bayerischen Landstände. Seit dieser Zeit war es eine ihrer Kernkompetenzen, Steuern zu bewilligen und auch zu verwalten. Bei den Landsteuern handelte es sich im Wesentlichen um persönliche, auf das Vermögen bezogene Abgaben. Einkommens- und vermögenslose Personen wurden in der Regel nicht besteuert. Adel und Geistlichkeit waren in der ersten Hälfte des 15. Jahrhunderts ebenfalls befreit. Bei der Erhebung der Steuer spielten ständische und herrschaftliche Unterschiede eine Rolle. So wurde zum einen zwischen den Hintersassen von adeligen, geistlichen oder landesherrlichen Grundherren unterschieden, zum anderen zwischen Land und den Städten und Märkten. Im 14. und 15. Jahrhundert entstanden erste Gremien zur Steuereinziehung und -verwaltung, die sich aus Vertretern der Landstände und herzoglichen Amtleuten zusammensetzten. Das Steuerbewilligungsrecht der Landstände galt auch im 16. Jahrhundert weiter, wurde aber vom bayerischen Herzog zunehmend angegriffen. Adel und Geistlichkeit mussten in Form der sog. Standsteuer nun wieder Steuern entrichten. In der Frühen Neuzeit entwickelten sich die Steuern schließlich zu regelmäßigen Abgaben, die in immer kürzeren Abständen erhoben wurden. Das Steuerbewilligungsrecht, das zumindest formal bis 1808 Bestand hatte, bildete sich zunehmend zu einer Bewilligungspflicht aus. | |||

==Abgrenzung des Steuerbegriffs== | ==Abgrenzung des Steuerbegriffs== | ||

| Zeile 16: | Zeile 18: | ||

Als Gründe für außerordentliche Geldforderungen waren etwa Lösegelder, Hochzeiten mit den daraus resultierenden Kosten für Feierlichkeiten und Aussteuer, der Ritterschlag eines Sohnes oder der Aufruf zum Romzug durch den König akzeptiert. Bei geistlichen Landesherrn galt auch die Weihe, d.h. die Einsetzung eines neuen Landesherrn, als legitimer Besteuerungsgrund. Daneben werden [[Kriegführung (Spätmittelalter)|Landesverteidigung]] und allgemeine Landesnot als Gründe angeführt. Im 14. und 15. Jahrhundert sind dann Schulden ein häufiger Grund für Steuererhebungen, wobei hier das Argument des allgemeinen Landeswohls die Grundlage darstellt. Aus diesen fallweise erhobenen, ihrem Prinzip nach außerordentlichen Abgaben entwickelte sich allmählich zwischen dem 15. und 17. Jahrhundert das Besteuerungsrecht des Landesherrn. | Als Gründe für außerordentliche Geldforderungen waren etwa Lösegelder, Hochzeiten mit den daraus resultierenden Kosten für Feierlichkeiten und Aussteuer, der Ritterschlag eines Sohnes oder der Aufruf zum Romzug durch den König akzeptiert. Bei geistlichen Landesherrn galt auch die Weihe, d.h. die Einsetzung eines neuen Landesherrn, als legitimer Besteuerungsgrund. Daneben werden [[Kriegführung (Spätmittelalter)|Landesverteidigung]] und allgemeine Landesnot als Gründe angeführt. Im 14. und 15. Jahrhundert sind dann Schulden ein häufiger Grund für Steuererhebungen, wobei hier das Argument des allgemeinen Landeswohls die Grundlage darstellt. Aus diesen fallweise erhobenen, ihrem Prinzip nach außerordentlichen Abgaben entwickelte sich allmählich zwischen dem 15. und 17. Jahrhundert das Besteuerungsrecht des Landesherrn. | ||

[[Datei:Scheyerer Matutinalbuch BSB Hss Clm 17401 ausschnitt.jpg|thumb|Bericht über eine im Herzogtum Bayern im Jahr 1215 erhobene Steuer, um Herzog Ludwig I. (reg. 1183-1231) aus der Gefangenschaft bei Fürsten am Niederrhein auszulösen. Es handelt sich um einen Auszug aus den Annalen des Wittelsbacher Hausklosters Scheyern, verfasst um 1215-1230. In der zweiten Zeile von unten ist das Wort "steura" zu lesen. ([https://www.digitale-sammlungen.de/de/view/bsb00091699?page=16 Scheyerer Matutinalbuch, Bd. 1, Bayerische Staatsbibliothek, Clm 17401/1), Bl. 6r], Druck: [http://www.mgh.de/dmgh/resolving/MGH_SS_17_S._632 Conradus monachus Schirensis, Annales, ed. Philipp Jaffé, MGH Scriptores (SS) 17, 1861, 632])]] | |||

Bei der Entwicklung des Steuerwesens ist eine zeitliche Differenz zwischen den verschiedenen Herrschaftsebenen des Reichs zu beobachten. Eine allgemeine Besteuerung auf Reichsebene setzte erst mit der [[Hussitenkriege|Hussitensteuer]] 1427 bzw. dem sog. [[Gemeiner Pfennig|gemeinen Pfennig]] 1495 ein. Von einer Stabilisierung dieser Praxis kann sogar erst gegen Mitte des 16. Jahrhunderts die Rede sein. Auf der landesherrlichen Ebene sind im Reich nördlich der Alpen Steuererhebungen vereinzelt im 13. Jahrhundert, häufiger ab dem 14. Jahrhundert nachweisbar. | Bei der Entwicklung des Steuerwesens ist eine zeitliche Differenz zwischen den verschiedenen Herrschaftsebenen des Reichs zu beobachten. Eine allgemeine Besteuerung auf Reichsebene setzte erst mit der [[Hussitenkriege|Hussitensteuer]] 1427 bzw. dem sog. [[Gemeiner Pfennig|gemeinen Pfennig]] 1495 ein. Von einer Stabilisierung dieser Praxis kann sogar erst gegen Mitte des 16. Jahrhunderts die Rede sein. Auf der landesherrlichen Ebene sind im Reich nördlich der Alpen Steuererhebungen vereinzelt im 13. Jahrhundert, häufiger ab dem 14. Jahrhundert nachweisbar. | ||

==Anfänge der Landsteuer in Bayern== | ==Anfänge der Landsteuer in Bayern== | ||

Die ersten Hinweise auf Steuern im Herzogtum Bayern stammen aus dem 13. Jahrhundert. So wird in den um 1225 verfassten Annalen des [[Wittelsbacher (Spätmittelalter)|Wittelsbacher]] Hausklosters [[Ort:ODB_S00017350|Scheyern]]{{#set:PND=ODB_S00017350}} von einer im Jahr 1215 erhobenen Steuer berichtet, die alle Bewohner Bayerns "Reiche, Arme, Edle, Gemeine" (dives, pauper, nobilis, ignobilis) zur Aufbringung eines Lösegelds für Herzog [[Person:100952429|Ludwig I.]]{{#set:PND=100952429}} (reg. 1183-1231 als Herzog von Bayern und 1214-1231 Pfalzgraf bei Rhein) erbracht hätten ([[Person:100939449|Conradus monachus Schirensis]]{{#set:PND=100939449}}, Annales, 632). Auch urkundliche Hinweise auf Steuerbefreiungen 1215 und 1260 deuten darauf hin, dass in dieser Zeit zumindest gelegentlich Steuern erhoben wurden. | Die ersten Hinweise auf Steuern im Herzogtum Bayern stammen aus dem 13. Jahrhundert. So wird in den um 1225 verfassten Annalen des [[Wittelsbacher (Spätmittelalter)|Wittelsbacher]] Hausklosters [[Ort:ODB_S00017350|Scheyern]]{{#set:PND=ODB_S00017350}} von einer im Jahr 1215 erhobenen Steuer berichtet, die alle Bewohner Bayerns "Reiche, Arme, Edle, Gemeine" (dives, pauper, nobilis, ignobilis) zur Aufbringung eines Lösegelds für Herzog [[Person:100952429|Ludwig I.]]{{#set:PND=100952429}} (reg. 1183-1231 als Herzog von Bayern und 1214-1231 Pfalzgraf bei Rhein) erbracht hätten ([[Person:100939449|Conradus monachus Schirensis]]{{#set:PND=100939449}}, Annales, 632). Auch urkundliche Hinweise auf Steuerbefreiungen 1215 und 1260 deuten darauf hin, dass in dieser Zeit zumindest gelegentlich Steuern erhoben wurden. | ||

[[Datei:Fürstensachen 1320a 0001.jpg|thumb|Dokumentation einer außerordentlichen Abgabe, die im Jahr 1292 anlässlich der Hochzeit von Agnes (gest. 1340), einer Tochter Herzog Ludwigs II. des Strengen von Bayern, mit dem Landgrafen Heinrich von Hessen (gest. 1298), erhoben wurde. Die Angaben befinden sich im ältesten überlieferten Rechnungsbuch des Herzogtum Bayerns, entstanden 1291-1294. In der dritten und vierten Zeile von oben steht jeweils das Wort "stiura" (Steuer). (Bayerisches Hauptstaatsarchiv, Fürstensachen 1320a, Bl. 20r; Druck: [https://www.digitale-sammlungen.de/de/view/bsb10377030?page=32,33 Edmund von Oefele, Rechnungsbuch des oberen Vicedomamtes Herzog | [[Datei:Fürstensachen 1320a 0001.jpg|thumb|Dokumentation einer außerordentlichen Abgabe, die im Jahr 1292 anlässlich der Hochzeit von Agnes (gest. 1340), einer Tochter Herzog Ludwigs II. des Strengen von Bayern, mit dem Landgrafen Heinrich von Hessen (gest. 1298), erhoben wurde. Die Angaben befinden sich im ältesten überlieferten Rechnungsbuch des Herzogtum Bayerns, entstanden 1291-1294. In der dritten und vierten Zeile von oben steht jeweils das Wort "stiura" (Steuer). (Bayerisches Hauptstaatsarchiv, Fürstensachen 1320a, Bl. 20r; Druck: [https://www.digitale-sammlungen.de/de/view/bsb10377030?page=32,33 Edmund von Oefele (Bearb.), Rechnungsbuch des oberen Vicedomamtes Herzog Ludwig des Strengen 1291–1294, in: Oberbayerisches Archiv für vaterländische Geschichte 26 (1866), 272–345, hier: 298.])]] | ||

Ende des 13. Jahrhunderts mehren sich die Hinweise auf Steuern, auch wenn deren konkrete Ausgestaltung noch wenig greifbar wird. So wurde 1292 eine Abgabe anlässlich der Hochzeit von [[Person:138733104|Agnes]]{{#set:PND=138733104}}(gest. 1340), der Tochter Herzog [[Person:119431386|Ludwig II.]]{{#set:PND=119431386}} des Strengen (reg. 1253-1255 als Herzog von Bayern, 1255-1294 als Herzog von Oberbayern und Pfalzgraf bei Rhein) erhoben. Zwei Jahre später ist eine weitere Forderung im Zusammenhang mit dem Tod des Herzogs überliefert. | Ende des 13. Jahrhunderts mehren sich die Hinweise auf Steuern, auch wenn deren konkrete Ausgestaltung noch wenig greifbar wird. So wurde 1292 eine Abgabe anlässlich der Hochzeit von [[Person:138733104|Agnes]]{{#set:PND=138733104}}(gest. 1340), der Tochter Herzog [[Person:119431386|Ludwig II.]]{{#set:PND=119431386}} des Strengen (reg. 1253-1255 als Herzog von Bayern, 1255-1294 als Herzog von Oberbayern und Pfalzgraf bei Rhein) erhoben. Zwei Jahre später ist eine weitere Forderung im Zusammenhang mit dem Tod des Herzogs überliefert. | ||

| Zeile 106: | Zeile 109: | ||

*[https://mdz-nbn-resolving.de/details:bsb10386349 Johann Nepomuk Gottfried von Krenner, Anleitung zu dem näheren Kenntnisse der baierischen Landtage des Mittelalters. Von dem Entstehen der einzelnen baierischen Landschafts-Korporationen seit dem Jahre 1302, bis auf derselben allgemeine Vereinigung im Jahre 1505, nebst einer Anzeige der von dem Jahre 1505, bis 1516 abgehaltenen baierischen Universal-Landtage, München 1804.] | *[https://mdz-nbn-resolving.de/details:bsb10386349 Johann Nepomuk Gottfried von Krenner, Anleitung zu dem näheren Kenntnisse der baierischen Landtage des Mittelalters. Von dem Entstehen der einzelnen baierischen Landschafts-Korporationen seit dem Jahre 1302, bis auf derselben allgemeine Vereinigung im Jahre 1505, nebst einer Anzeige der von dem Jahre 1505, bis 1516 abgehaltenen baierischen Universal-Landtage, München 1804.] | ||

*[https://mdz-nbn-resolving.de/details:bsb11282611 Gustav von Lerchenfeld, Die altbaierischen landständischen Freibriefe mit den Landesfreiheitserklärungen. München 1853.] | *[https://mdz-nbn-resolving.de/details:bsb11282611 Gustav von Lerchenfeld, Die altbaierischen landständischen Freibriefe mit den Landesfreiheitserklärungen. München 1853.] | ||

*[http://www.mgh.de/dmgh/resolving/MGH_SS_17_S._632 Philipp Jaffé (Bearb.), Conradus monachus Schirensis, Annales, MGH Scriptores (SS) 17, 1861, 629-633.] | |||

*[https://www.digitale-sammlungen.de/de/view/bsb10377030?page=32,33 Edmund von Oefele (Bearb.), Rechnungsbuch des oberen Vicedomamtes Herzog Ludwig des Strengen 1291–1294, in: Oberbayerisches Archiv für vaterländische Geschichte 26 (1866), 272–345.] | |||

== Empfohlene Zitierweise == | == Empfohlene Zitierweise == | ||

Aktuelle Version vom 24. April 2026, 11:02 Uhr

Während moderne Staaten sich überwiegend aus Steuereinnahmen finanzieren, waren Steuern im Mittelalter lediglich eine von mehreren Säulen der Finanzierung von Herrschaft. Einnahmequellen wie Gebühren oder Gefälle spielten eine genauso große Rolle. Direkte Steuern, z.B. Vermögensabgaben, sind von indirekten Steuern, z.B. Verbrauchsabgaben, zu unterscheiden. Letztere sind auf der Ebene der Landesherrschaften erst ab dem 16. Jahrhundert von größerer Bedeutung. Die ersten Nachweise für Steuern in Bayern stammen aus dem 13. Jahrhundert. Dabei handelte es zunächst immer um außerordentliche Forderungen, die der bayerische Herzog in unregelmäßigen Abständen und zu besonderen Anlässen erhob. Die Landesherrn mussten diese frühen Steuern zudem fallweise mit den Untertanen aushandeln. Anfang des 14. Jahrhunderts lassen sich die Modalitäten der Steuererhebung in der "Schneitbacher Urkunde" (1302) und der "Ottonischen Handveste" (1311) erstmals genauer fassen. Beide Urkunden sind zentrale Dokumente für die Etablierung der Landsteuern und die Entstehung der bayerischen Landstände. Seit dieser Zeit war es eine ihrer Kernkompetenzen, Steuern zu bewilligen und auch zu verwalten. Bei den Landsteuern handelte es sich im Wesentlichen um persönliche, auf das Vermögen bezogene Abgaben. Einkommens- und vermögenslose Personen wurden in der Regel nicht besteuert. Adel und Geistlichkeit waren in der ersten Hälfte des 15. Jahrhunderts ebenfalls befreit. Bei der Erhebung der Steuer spielten ständische und herrschaftliche Unterschiede eine Rolle. So wurde zum einen zwischen den Hintersassen von adeligen, geistlichen oder landesherrlichen Grundherren unterschieden, zum anderen zwischen Land und den Städten und Märkten. Im 14. und 15. Jahrhundert entstanden erste Gremien zur Steuereinziehung und -verwaltung, die sich aus Vertretern der Landstände und herzoglichen Amtleuten zusammensetzten. Das Steuerbewilligungsrecht der Landstände galt auch im 16. Jahrhundert weiter, wurde aber vom bayerischen Herzog zunehmend angegriffen. Adel und Geistlichkeit mussten in Form der sog. Standsteuer nun wieder Steuern entrichten. In der Frühen Neuzeit entwickelten sich die Steuern schließlich zu regelmäßigen Abgaben, die in immer kürzeren Abständen erhoben wurden. Das Steuerbewilligungsrecht, das zumindest formal bis 1808 Bestand hatte, bildete sich zunehmend zu einer Bewilligungspflicht aus.

Abgrenzung des Steuerbegriffs

Der Begriff der Steuer (stiure, stewer) wird in Bayern bereits in hochmittelalterlichen Quellen verwendet. Staatsrechtliche Konzepte wie Steuerhoheit, die in der Moderne mit dem Begriff assoziiert werden, entwickeln sich aber erst allmählich in Spätmittelalter und Früher Neuzeit. Zunächst steht die Grundbedeutung von Hilfe oder Unterstützung im Vordergrund, die von den Untertanen einer Herrschaft erbeten wurde. In den Quellen findet sich zudem eine Vielzahl von anderen Begriffen für Abgaben, die man aus heutiger Perspektive als Steuer auffasst (u.a. bete, exactio, precaria, petitio, tributum).

Ein rein begriffsgeschichtlicher Zugriff genügt daher nicht. "Steuer" wird definiert als eine einmalige oder sich wiederholende materielle Forderung, die von einer Herrschaft an die ihr Unterstellten erhoben wird, um ihrem herrschaftlichen Auftrag gerecht werden zu können. Steuern sind damit deutlich abgegrenzt von Gebühren, für die der Zahlende eine konkrete Gegenleistung erhält, und Gefällen, die Einnahmen beispielsweise aus Grundbesitz, Leistungen im Kontext des Lehensrechts oder Gewinne aus Wirtschaftsbetrieben umfassen.

Auch wenn Steuern im Kontext der Herrschaftsausübung zu sehen sind, stellen sie im Mittelalter nur eine von mehreren Säulen der Finanzierung von Herrschaft dar. Während sich der moderne Staat überwiegend über Steuereinnahmen finanziert, spielten im Mittelalter Einnahmequellen wie Gebühren und Gefälle eine mindestens ebenso wichtige Rolle für die Herrschaftsfinanzierung.

Zudem muss zwischen direkten Steuern, die aus einem Kopfgeld, einer Vermögensabgabe oder einer Kombination von beidem bestehen konnten, und indirekten Steuern, d.h. Verbrauchsabgaben, unterschieden werden. Auf der Ebene der Landesherrschaft hatte die direkte Besteuerung während des Mittelalters die größere finanzielle Bedeutung. Anders als im kommunalen Bereich, in dem indirekte Steuern in manchen Orten die wichtigste steuerliche Einnahme darstellten, steigt die Bedeutung der Verbrauchsabgaben auf Landesebene erst mit den sog. Aufschlägen im 16. Jahrhundert.

"Steuerhoheit" im Mittelalter?

Die ältere Forschung (u.a. Below, Der deutsche Staat des Mittelalters, 1925) ging noch von einem allgemeinen Besteuerungsrecht des Landesherrn aus, das man bereits für das 13. Jahrhundert auszumachen glaubte und dessen Grundlage die Ausübung der hohen Gerichtsbarkeit gewesen sei. Seit der zweiten Hälfte des 20. Jahrhunderts ist es Konsens (grundlegend dazu Fried, Zur Geschichte der Steuer in Bayern, 1964), dass das Recht auf Erhebung von Steuern zunächst auf dem Treueverhältnis zwischen Herrn und Untertanen und der damit verbundenen gegenseitigen Verpflichtung zu Rat und Hilfe beruhte. Zwar gab es schon im 13. Jahrhundert als "Steuer" bezeichnete Abgaben älteren Ursprungs, die in Leib-, Grund-, Stadt- oder Vogtherrschaft begründet lagen und sich im Lauf der Zeit zu regelmäßigen, pauschalisierten und fixierten Abgaben entwickelten. Diese in einem persönlichen Abhängigkeitsverhältnis zum Landesherrn begründeten Abgaben stellten jedoch nicht die Grundlage für ein allgemeines Besteuerungsrecht dar.

Vielmehr verlief die Entwicklungslinie der davon zu unterscheidenden außerordentlichen Steuern entlang von Aushandlungsprozessen zwischen mehreren durch Herrschaftsbeziehungen eng verbundenen Akteuren. Während der Landesherr als Inhaber grundherrlicher Rechte und Regalien Abgaben wie Zinsen und Gülte einfordern konnte, war er bei der Erhebung von Steuern zunächst auf die Zustimmung der Betroffenen angewiesen. Dies galt insbesondere, wenn davon auch nicht ihm direkt unterstellte Personen – etwa die Grundholden des Adels – betroffen waren. Steuern stellten damit keine rein rechtliche Frage dar, sondern waren immer auch vom politischen Durchsetzungsvermögen der Beteiligten beeinflusst.

Als Gründe für außerordentliche Geldforderungen waren etwa Lösegelder, Hochzeiten mit den daraus resultierenden Kosten für Feierlichkeiten und Aussteuer, der Ritterschlag eines Sohnes oder der Aufruf zum Romzug durch den König akzeptiert. Bei geistlichen Landesherrn galt auch die Weihe, d.h. die Einsetzung eines neuen Landesherrn, als legitimer Besteuerungsgrund. Daneben werden Landesverteidigung und allgemeine Landesnot als Gründe angeführt. Im 14. und 15. Jahrhundert sind dann Schulden ein häufiger Grund für Steuererhebungen, wobei hier das Argument des allgemeinen Landeswohls die Grundlage darstellt. Aus diesen fallweise erhobenen, ihrem Prinzip nach außerordentlichen Abgaben entwickelte sich allmählich zwischen dem 15. und 17. Jahrhundert das Besteuerungsrecht des Landesherrn.

Bei der Entwicklung des Steuerwesens ist eine zeitliche Differenz zwischen den verschiedenen Herrschaftsebenen des Reichs zu beobachten. Eine allgemeine Besteuerung auf Reichsebene setzte erst mit der Hussitensteuer 1427 bzw. dem sog. gemeinen Pfennig 1495 ein. Von einer Stabilisierung dieser Praxis kann sogar erst gegen Mitte des 16. Jahrhunderts die Rede sein. Auf der landesherrlichen Ebene sind im Reich nördlich der Alpen Steuererhebungen vereinzelt im 13. Jahrhundert, häufiger ab dem 14. Jahrhundert nachweisbar.

Anfänge der Landsteuer in Bayern

Die ersten Hinweise auf Steuern im Herzogtum Bayern stammen aus dem 13. Jahrhundert. So wird in den um 1225 verfassten Annalen des Wittelsbacher Hausklosters Scheyern von einer im Jahr 1215 erhobenen Steuer berichtet, die alle Bewohner Bayerns "Reiche, Arme, Edle, Gemeine" (dives, pauper, nobilis, ignobilis) zur Aufbringung eines Lösegelds für Herzog Ludwig I. (reg. 1183-1231 als Herzog von Bayern und 1214-1231 Pfalzgraf bei Rhein) erbracht hätten (Conradus monachus Schirensis, Annales, 632). Auch urkundliche Hinweise auf Steuerbefreiungen 1215 und 1260 deuten darauf hin, dass in dieser Zeit zumindest gelegentlich Steuern erhoben wurden.

Ende des 13. Jahrhunderts mehren sich die Hinweise auf Steuern, auch wenn deren konkrete Ausgestaltung noch wenig greifbar wird. So wurde 1292 eine Abgabe anlässlich der Hochzeit von Agnes(gest. 1340), der Tochter Herzog Ludwig II. des Strengen (reg. 1253-1255 als Herzog von Bayern, 1255-1294 als Herzog von Oberbayern und Pfalzgraf bei Rhein) erhoben. Zwei Jahre später ist eine weitere Forderung im Zusammenhang mit dem Tod des Herzogs überliefert.

Mit der "Schneitbacher Urkunde" von 1302 lassen sich erstmals die Modalitäten der Steuererhebung genauer fassen. In dem Dokument garantierten die Herzöge Rudolf I. (reg. 1294-1319 als Herzog von Oberbayern und Pfalzgraf bei Rhein) und Ludwig IV. (reg. 1294-1347 als Herzog von Bayern, ab 1314 als röm.-dt. König, ab 1328 als Kaiser) dem oberbayerischen Adel für dessen Zustimmung zu einer allgemeinen Viehsteuer den Verzicht auf zukünftige Steuerforderungen. Hier zeigt sich der Aushandlungscharakter der frühen Steuern, deren Freiwilligkeit im Text betont wird und die damit von regelmäßig geschuldeten Abgaben klar abgegrenzt ist. Es bedurfte zudem einer konkreten Begründung für die Forderung, in diesem Fall die Verschuldung der Herzöge.

In Niederbayern lässt sich eine ähnliche Entwicklung verfolgen. Hier ließen sich Adel und Geistlichkeit 1311 in der "Ottonischen Handfeste" die Erhebung einer Getreide- und Viehsteuer auf ihre Untergebenen mit Zugeständnissen im Bereich der Niedergerichtsbarkeit vergelten. Der Wortlaut der Urkunde geht dabei auch hier ausdrücklich von einer einmaligen Abgabe aus.

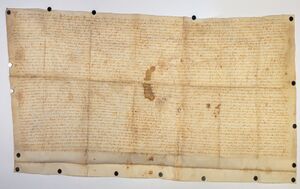

-

Ottonische Handfeste vom 5. Juni 1311. (Stadtarchiv Straubing UV0001, lizenziert durch CC BY-NC-SA 4.0 via bavarikon)

Ottonische Handfeste vom 5. Juni 1311. (Stadtarchiv Straubing UV0001, lizenziert durch CC BY-NC-SA 4.0 via bavarikon)

Ungeachtet der formalen Verweise auf ihren Ausnahmecharakter wurden Landsteuern in der Folge immer wieder, in zunächst unregelmäßigen Abständen, erhoben. Sie blieben ihrem Wesen nach außerordentliche Forderungen, die sich in der Umsetzung aber zunehmend zu regelmäßigen Abgaben entwickelten. So lassen sich im 14. Jahrhundert in Oberbayern durchschnittlich alle sechs Jahre, in den niederbayerischen Territorien ungefähr alle sieben Jahre Steuererhebungen beobachten. Im 15. Jahrhundert sind 16 Steuererhebungen in Bayern-Landshut und 32 im Landesteil Bayern-München nachweisbar.

Das Steuerbewilligungsrecht der Landstände

Die "Schneitbacher Urkunde" und die "Ottonische Handveste" sind nicht nur für die Etablierung der Landsteuern, sondern auch für die Entstehung der Landstände in Bayern zentral. Die Bewilligung und Verwaltung der Steuern gehörte bald zu den Kernkompetenzen der Landstände. Der grundsätzliche Charakter der Steuer als außerordentlicher Abgabe wurde dabei in Form von Schadlosbriefen immer wieder aktualisiert. In diesen bestätigte der Landesherr den Ständen nach einer erfolgten Steuerbewilligung die Einmaligkeit der Steuer sowie die Unversehrtheit ihrer althergebrachten Rechte.

Dass die Beteiligten diese althergebrachten Rechte notfalls auch mit Gewalt verteidigten, verdeutlicht die Auseinandersetzung zwischen Herzog Albrecht IV. von Bayern-München (reg. 1465-1508) und dem Löwlerbund. Auslöser war eine Steuerforderung des Herzogs von 1488 zur Finanzierung eines Söldnerheeres gegen den Schwäbischen Bund, die auf Widerstand in der Ritterschaft stieß. Als der Herzog schließlich das Steuerbewilligungsrecht der Stände in Frage stellte und die "Ottonische Handfeste" zu annullieren versuchte, schlossen sich 46 Adelige des Straubinger Landes und der Oberpfalz zusammen. Trotz militärischer Erfolge in der sich entwickelnden Fehde konnte sich Albrecht in der Steuerfrage nicht durchsetzen und musste die alten Rechte bestätigen. Erst im 16. Jahrhundert gab es mit der Erhebung allgemeiner Verbrauchssteuern erste Einschnitte in das Steuerbewilligungsrecht der Landstände.

Form und Höhe der Landsteuer

Bei den Landsteuern handelte es sich im Wesentlichen um persönliche, auf das Vermögen bezogene Abgaben. Einkommens- und vermögenslose Personen wurden in der Regel nicht besteuert. Auch das Gesinde und die Dienerschaft waren in Bayern zunächst steuerbefreit, bevor im 15. Jahrhundert die Ehaltensteuer ihren Verdienst veranschlagte.

Die Definition von Vermögen ging von Grundbesitz und Vieh aus, passte sich den wirtschaftlichen und regionalen Gegebenheiten entsprechend aber im Laufe der Zeit an. Bis zum Ende des 14. Jahrhunderts wurde das Vermögen in Bayern am Viehbestand festgemacht, wobei zwischen 15 und 20 Pfennig je Rind oder Pferd, 2 und 3 Pfennig pro Schwein, Schaf oder Ziege und 10 Pfennig für Zugtiere üblich waren. Ab der Wende vom 14. zum 15. Jahrhundert wird das Vermögen in Geld geschätzt, von dem meist der 20. Pfennig als Steuersatz erhoben wurde. Die in der Steuerordnung von 1396 festgehaltenen von der Steuer ausgenommenen Wertgegenstände wie Ross und Harnisch, persönliche Kleidung und selbstgenutztes Bettzeug deuten auf eine erweiterte Vorstellung von Vermögen hin. 1445 lässt sich bei einer Steuererhebung im Herzogtum Bayern-Landshut mit dem Hoffuß erstmals ein nach der Größe des bewirtschafteten Landes gestaffelter Steuersatz belegen, der ebenfalls 1464 neben anderen Vermögenswerten wie fahrender Habe der Steuer zur Grunde liegt. Während die Höhe des Steuersatzes im 15. Jahrhundert noch schwankte, wurde im 16. Jahrhundert die Erhebung von 8 Pfennigen pro Pfund Pfennige an Vermögen üblich.

Bei der Erhebung der Steuer spielten ständische und herrschaftliche Unterschiede eine Rolle. So wurde zum einen zwischen den Hintersassen von adeligen, geistlichen oder landesherrlichen Grundherren unterschieden, zum anderen zwischen Land und den Städten und Märkten, wobei die beiden letzteren von Anfang an pauschal mit einer Steuersumme belegt wurden. Zudem besaßen Adel und Geistlichkeit in Bezug auf die von ihnen selbst bewirtschafteten Güter einen ständisch bedingten Sonderstatus, waren aber nicht durchgehend von der Steuer befreit. So wurden 1311 in Niederbayern neben den Hintersassen der Adeligen auch deren Eigengüter besteuert. Der Wortlaut einer oberbayerischen Steuerordnung von 1396 deutet ebenfalls darauf hin, dass der Adel zu diesem Zeitpunkt mit veranschlagt wurden. In der Ordnung werden eigene Steurer aus dem Adel zur Erhebung der Abgaben vom direkten Besitz der Adeligen eingesetzt, während ihre Hintersassen von den vom Landesherrn eingesetzten und auf die Steuerkommission vereidigten Steurern in den Gerichten veranschlagt wurden.

In der ersten Hälfte des 15. Jahrhunderts genossen Adel und Geistlichkeit für ihr Vermögen Steuerfreiheit, bevor sich im 16. Jahrhundert die Besteuerung in Form einer zusätzlichen Sondersteuer in Ergänzung zur normalen Landsteuer etablierte. So beschlossen die Landstände 1526, als die drohende militärische Gefahr durch die Türken die Requirierung von Finanzmitteln besonders dringlich erscheinen ließ, eine Besteuerung ihres Eigentums. Zu diesem Anlass entrichteten die Geistlichkeit 50.000, die Städte 40.000 und der Adel 10.000 Gulden. Die damit etablierte sog. Standsteuer wurde in der Folge häufiger erhoben, wobei die 1526 erhobenen Summen die Rechengrundlage für weitere Besteuerungen darstellte.

Die Verwaltung der Landsteuern

Die Landstände hatten seit dem 14. Jahrhundert das Bewilligungsrecht für die Landsteuern inne und waren an der Aushandlung des Steuersatzes beteiligt. Zudem waren sie an Steuerkommissionen beteiligt, die für die Erhebung und Verwaltung der Gelder eine wichtige Rolle spielten. Erstmals lässt sich eine Kommission bei der Viehsteuer belegen, die Ludwig IV. (reg. 1294-1340, ab 1328 Kaiser) im Jahr 1315 zusammen mit den niederbayerischen Herzögen erhob. Zwar handelte es sich hierbei primär um eine Schiedskommission, doch gingen ihre Kompetenzen teilweise bereits darüber hinaus. Im Fall des Todes der Herzöge sollte sie die Veranlagung der Steuer übernehmen.

In Oberbayern wurde die Einsetzung einer ständisch besetzten Steuerkommission ab der Mitte des 14. Jahrhunderts zur Regel. 1356 bildete man eine 16-köpfige Kommission, die aus der Mitte der Landstände entnommen und paritätisch mit Bürgern und Adeligen besetzt war. Sie war für die Einsetzung der lokalen Steurer und Steuerschreiber sowie in Zusammenarbeit mit den Landständen für die Verwendung der Gelder, die die Steurer ablieferten, zuständig. Die Größe und Zusammensetzung der Kommissionen konnten variieren. So setzte sich 1358 die Steuerkommission aus vier Vertretern des herzoglichen Rats, fünf Adeligen und sechs Bürgern zusammen. 1396 wurde für die Verwaltung einer Steuer im Herzogtum Bayern-München eine 21-köpfige Kommission aus Vertretern aller drei Stände gebildet.

In Niederbayern blieb der Einfluss des Herzogs dagegen größer. Zwar lässt sich auch hier 1358 eine Steuerkommission unter Beteiligung von Vertretern der Landstände nachweisen, doch wurden dazwischen auch Steuern ausschließlich von den Viztumen des Herzogs verwaltet.

Auch wenn nach der oberbayerischen Steuerordnung von 1356 die Steuerkommission bereits nach Vorgaben der Landstände die Schulden des Herzoges direkt bei seinen Gläubigern ablösen konnte, war dies nicht durchgehend die Regel. Die Steuerbücher zeigen, dass Steuereinnahmen auch direkt von den Steurern an Gläubiger ausgezahlt oder beim Herzog abgeliefert wurden. Das Recht zur Aufbewahrung der Steuer ging erst im Laufe des 15. Jahrhunderts an die Steuerkommission über. Im 16. Jahrhundert wurde aus den überschüssigen Steuereinnahmen, die nicht für den in der Steuervereinbarung festgelegten Zweck ausgegeben wurden, eine Finanzreserve für zukünftige Forderungen angelegt, deren Verwaltung ebenfalls den Landständen oblag.

Die Städte und Märkte trugen jeweils eine feste Summe zur Steuer bei, deren Einziehung von Anfang an dem städtischen Selbstverwaltungsapparat oblag. Die Abgaben der Landbevölkerung wurde von eigens eingesetzten Steurern eingezogen, die auf die zentrale Steuerkommission vereidigt wurden. Die Steurer übernahmen vor Ort die Schätzung der Steuerpflichtigen, die Regelung von Problemfällen und das Einsammeln der Gelder. 1464 lässt sich in den Steuerbüchern für Bayern-Landshut beobachten, dass meist ein landesherrlicher Amtmann und ein Vertreter der Landstände gemeinsam als Steurer tätig waren, auch wenn dies nicht als Regel festgeschrieben war. 1474 wurde mit zusätzlichen Steuerkommissionen auf Eben der Rentämter eine weitere Zwischenebene eingeführt. Diese Kommissionen waren rein landständisch besetzt und für die Veranlagung der Steuerpflichtigen, die Organisation der Steuerverzeichnisse sowie die Kontrolle der lokalen Steurer zuständig.

Konfliktpotenzial bot immer wieder die Frage, in welcher Form die Hintersassen des Adels und der Geistlichkeit besteuert wurden. In der Steuerordnung von 1396 waren dafür die Steurer in den Landgerichten zuständig, nur für die Besteuerung des unmittelbaren Besitzes des Adels und der Geistlichkeit wurde eine Kommission von 13 Rittern eingesetzt. Etwa ab der Mitte des 15. Jahrhunderts besteuerten in Bayern-Landshut der Adel und die Geistlichkeit ihre Untergebenen selbst und lieferten die Gesamtsumme an die Steuerkommission ab. Die Steuerbücher deuten allerdings darauf hin, dass die Abgrenzung zwischen den Hintersassen nicht immer trennscharf gezogen wurde. In Oberbayern konnte sich der Adel erst im Zuge des Konflikts zwischen Albrecht IV. und dem Löwlerbund das Besteuerungsrecht für seine Hintersassen sichern. In der nach der Aussöhnung erstellen Steuerordnung von 1493 wurde festgelegt, dass allein die Vertreter der Landstände die Steuern einzogen. Amtleute des Landesherrn hatten lediglich Zutritt zu den direkten herzoglichen Untertanen sowie den Personen in ihrem Landgericht, die weder dem Adel noch der Geistlichkeit unterstanden.

Ausblick auf das 16. Jahrhundert

Das Steuerbewilligungsrecht der Landstände behielt Bestand, auch wenn die Herzöge wiederholt dagegen vorgingen. So versuchten die Herzöge Wilhelm IV. (reg. 1508-1550) und Ludwig X. (reg. 1514-1545) in den 1530er und 1540er Jahren mehrmals Steuern ohne Genehmigung der Landstände zu erheben und die Gelder durch eigene Amtleute einzusammeln. Die Landstände konnten dagegen jedoch jeweils erfolgreich vorgehen und sich ihre Rechte in Schadlosbriefen bestätigen lassen.

Die Angriffe der Herzöge auf die steuerlichen Zuständigkeiten der Landstände erzeugte einen gewissen Handlungsdruck, der zur Entstehung effizienter Verwaltungsstrukturen als präventive Gegenmaßnahme beitrug. Neben dem sog. Großen Ausschuss, der sich aus 64 gewählten Mitgliedern aus allen drei Ständen zusammensetzte und das oberste Gremium der Landschaft darstellte, setzte man ab den 1550er Jahren kleinere, mit umfassenden Kompetenzen ausgestattete Gremien ein. Dazu gehörten die vier bei Bedarf gewählten "Commissarii aller handlung halb" (auch "Commissarii aller verordnung halb" genannt). Zwei weitere, untergeordnete Gremien mit je acht gewählten Vertretern waren für die Steuerinstruktionen zuständig. Ein Gremium zur "Erledigung aller Irrung" bildete die Anlaufstelle für Beschwerden der Besteuerten, die dort gegen Fehler bei der Steuerverwaltung vorgehen konnten. Die Beschwerdeführung wurde durch die Ausstellung von Quittungen durch die Steuerer ab den 1530er Jahren erleichtert.

Nicht zuletzt durch ihre etablierten und effektiven Verwaltungsstrukturen konnten die Landstände ihren Einfluss auf die Finanzverwaltung im 16. Jahrhundert behalten. Indem sie sich die Befugnis für die Einziehung der Verbrauchssteuern sicherten, bauten sie ihre Zuständigkeiten - trotz der gleichzeitig sinkenden Bedeutung ihres Steuerbewilligungsrechts- teilweise sogar aus. Die erste Hälfte des 16. Jahrhunderts kann deshalb als Höhepunkt des Einflusses der Landstände auf die Finanzverwaltung gelten. Zwar zog die herzogliche Verwaltung im letzten Drittel des 16. Jahrhunderts in Bezug auf differenzierte Organisationsstrukturen nach und übernahm etliche Aufgaben der Landstände, doch die Steuerverwaltung blieb Aufgabe der Landstände.

Die Steuer entwickelte sich in der Frühen Neuzeit zu einer regelmäßigen Abgabe und das Steuerbewilligungsrecht zunehmend zu einer Bewilligungspflicht. Die Zeitspannen, für die die Steuerbewilligungen galten, wurden länger und der Turnus der Steuererhebung kürzer. Gegen Ende des 16. Jahrhunderts wurde die Landsteuer fast jährlich erhoben, im 17. Jahrhundert halbjährlich und Ende des 18. Jahrhunderts beinahe regelmäßig vierteljährlich. Der Aushandlungscharakter der Steuer verlor damit zunehmend an Bedeutung, auch wenn das Steuerbewilligungsrecht der Landstände erst 1808 formal aufgehoben wurde.

Quellenlage und Quellengattungen

Für das 13. Jahrhundert stammen die Hinweise auf Steuererhebungen im Herzogtum Bayern aus erzählenden Quellen und Urkunden. Steuerbefreiungen geben indirekte Hinweise auf die Existenz von Steuern. Ab dem 14. Jahrhundert gewähren Steuerverträge genaueren Einblick in die Modalitäten der Steuervereinbarungen. Mit dem Ende des 14. Jahrhunderts kommen Steuerbücher bzw. Steuerregister und Steuerordnungen als weitere Quellengattungen hinzu.

Das älteste noch erhaltene bayerische Steuerbuch stammt von 1390, als Herzog Stephan III. (reg. 1375-1413) eine Vermögensteuer, den 20. Pfennig, zur Tilgung seiner Schulden erhob. Während bis zur Mitte des 15. Jahrhunderts nur wenige weitere Exemplare nachweisbar sind, nimmt die Anzahl der überlieferten Steuerbücher danach exponentiell zu. Damit folgt die Entwicklung in den bayerischen Herzogtümern einer in vielen anderen deutschen Territorien zu beobachtenden Tendenz, zeichnet sich aber insgesamt durch eine sehr reichhalte Überlieferung aus. Das gilt insbesondere für das Herzogtum Bayern-Landshut, das mit 134 überlieferten mittelalterlichen Steuerbücher an der Spitze steht. Auch die Überlieferung für das Herzogtum Bayern-München ist mit 32 Steuerbüchern im Vergleich mit anderen Territorien relativ dicht, während sich für das Herzogtum Bayern-Ingolstadt nur einige wenige Steuerbücher erhalten haben.

In der Frühen Neuzeit kommt es zu einer weiteren Ausdifferenzierung des Schriftguts: Eine Vielzahl von Verwaltungsunterlagen entsteht, z.B. von Gremiensitzungen der Landtage, der Landschaftsverordnung, der einzelnen Steuerverhandlungen mit dem Landesherrn und der Steuernachlassverhandlungen mit einzelnen betroffenen Ständen oder Kassen- und Zinsverzeichnisse.

Literatur

- Georg von Below, Der deutsche Staat des Mittelalters. Ein Grundriß der deutschen Verfassungsgeschichte I., Leipzig 2. Auflage 1925.

- Karl Bosl, Schutz und Schirm, Rat und Hilfe als Voraussetzung von Steuer, Abgabe und Dienst im Mittelalter, in: Eckart Schremmer (Hg.), Steuern, Abgaben und Dienste vom Mittelalter bis zur Gegenwart. Referate der 15. Arbeitstagung der Gesellschaft für Sozial- und Wirtschaftsgeschichte vom 14. bis 17. April 1993 in Bamberg (Vierteljahrschrift für Sozial- und Wirtschaftsgeschichte. Beihefte 114), Stuttgart 1994, 43-51.

- Wolfgang Brandner, 700 Jahre Schneitbacher Einung 1302-2002. Ein Meilenstein des bayerischen Parlamentarismus, in: Altbayern in Schwaben. Jahrbuch für Geschichte und Kultur (2002), 29–38.

- Daniel Burger, Landesherr und Landschaft im Kampf um die Steuern. Die Anfänge der externen Finanzkontrolle in Bayern, in: „Dass unsere Finanzen fortwährend in Ordnung erhalten werden…“. Die staatliche Finanzkontrolle in Bayern vom Mittelalter bis zur Gegenwart. Eine Ausstellung der Bayerischen Archivschule (Staatliche Archive Bayerns, Kleine Ausstellungen 23), München 2004, 43-74.

- Pankraz Fried, Zur Geschichte der Steuer in Bayern, in: Zeitschrift für bayerische Landesgeschichte 27 (1964), 570–599.

- Gabriele Greindl, Untersuchungen zur bayerischen Ständeversammlung im 16. Jahrhundert. Organisation, Aufgaben und die Rolle der adeligen Korporation (Miscellanea Bavarica Monacensia 121), München 1983.

- Gabriele Greindl, Die Ämterverteilung in der bayerischen Landschaft von 1508 bis 1593, in: Zeitschrift für Bayerische Landesgeschichte 51 (1988), 101–96.

- Gabriele Greindl, Die landständische Steuerverwaltung im 16.Jahrhundert unter Einbeziehung der Rittersteuer von 1597, in: Zeitschrift für Bayerische Landesgeschichte 54 (1991), 667–729.

- Ludwig Hoffmann, Geschichte der direkten Steuern in Baiern vom Ende des XIII. bis zum Beginn des XIX. Jahrhunderts. Ein finanzgeschichtlicher Versuch (Staats- und socialwissenschaftliche Forschungen 4/5), Leipzig 1883.

- Maximilian Lanzinner, Reichssteuern in Bayern im 15. und 16. Jahrhundert, in: Johannes Helmrath und Heribert Müller (Hg.), Studien zum 15. Jahrhundert. Festschrift für Erich Meuthen, München 1994, 821-844.

- Maximilian Lanzinner, Der Gemeine Pfennig, eine richtungweisende Steuerform? Zur Entwicklung des Reichssteuersystems 1422 bis 1608, in: Peter Rauscher/Andrea Serles/Thomas Winkelbauer (Hg.), Das "Blut des Staatskörpers". Forschungen zur Finanzgeschichte der Frühen Neuzeit, München 2012, 261–318.

- Thomas Paringer, Die bayerische Landschaft. Zusammensetzung, Aufgaben und Wirkungskreis der landständischen Vertretung im Kurfürstentum Bayern (1715 - 1740) (Studien zur bayerischen Verfassungs- und Sozialgeschichte 27), München 2007.

- Helmut Rankl, Landvolk und frühmoderner Staat in Bayern 1400-1800 (Studien zur bayerischen Verfassungs- und Sozialgeschichte 17/I+II), München 1999.

- Helmut Rankl, Die Städte und Märkte des Rentamts Landshut 1600-1818, 2 Bde., München 2021.

- Helmut Rankl, Altbayerische Kleinstädte im Spiegel landesherrlicher Erhebungen des 17. und 18. Jahrhunderts, München 2011.

- Alois Schmid, Die Ottonische Handfeste von 1311. Ein Landesgrundgesetz des Herzogtums Bayern, in: Karl Borchardt und Enno Bünz (Hg.), Forschungen zur bayerischen und fränkischen Geschichte. Peter Herde zum 65. Geburtstag von Freunden, Schülern und Kollegen dargebracht (Quellen und Forschungen zur Geschichte des Bistums und Hochstifts Würzburg 52), Würzburg 1998, 195–219.

- Peter-Johannes Schuler, Steuer, -wesen: A. Allgemeine Darstellung; Deutschland, in: Lexikon des Mittelalters 8, Stuttgart 1999, Spalte 142–45.

- Georg Vogeler, Spätmittelalterliche Steuerbücher deutscher Territorien - Form und Verwendung Teil 1: Überlieferung und formale Analyse, in: Archiv für Diplomatik 49 (2003), 165–296.

- Georg Vogeler, Spätmittelalterliche Steuerbücher deutscher Territorien – Funktion und Typologie, in: Archiv für Diplomatik 50 (2004), 57–204.

Quellen

- bavarikon: Franz von Krenner, Baierische Landtags-Handlungen (1429 - 1513) 24 Bände, München 1803/05.

- Johann Nepomuk Gottfried von Krenner, Anleitung zu dem näheren Kenntnisse der baierischen Landtage des Mittelalters. Von dem Entstehen der einzelnen baierischen Landschafts-Korporationen seit dem Jahre 1302, bis auf derselben allgemeine Vereinigung im Jahre 1505, nebst einer Anzeige der von dem Jahre 1505, bis 1516 abgehaltenen baierischen Universal-Landtage, München 1804.

- Gustav von Lerchenfeld, Die altbaierischen landständischen Freibriefe mit den Landesfreiheitserklärungen. München 1853.

- Philipp Jaffé (Bearb.), Conradus monachus Schirensis, Annales, MGH Scriptores (SS) 17, 1861, 629-633.

- Edmund von Oefele (Bearb.), Rechnungsbuch des oberen Vicedomamtes Herzog Ludwig des Strengen 1291–1294, in: Oberbayerisches Archiv für vaterländische Geschichte 26 (1866), 272–345.

Empfohlene Zitierweise

Claudia Esch, Steuer, Herzogtum Bayern (Spätmittelalter), publiziert am 23.04.2026, in: Historisches Lexikon Bayerns, URL: <https://www.historisches-lexikon-bayerns.de/Lexikon/Steuer_Herzogtum_Bayern_(Spätmittelalter)> (27.07.2026)